Cu prilejul lansării Revolut România, am asistat la o discuție foarte interesantă cu cei din echipă. Așa că am aflat ceva mai multe detalii despre ce vor ei să facă în România, dar și chestii de genul “tips & tricks” despre card, despre bănci și despre crypto, pe care le scriu în acest articol.

În momentul de față sunt deja 30.000 de utilizatori Revolut în România. Destui câți să ne plaseze în top 10 țări din Europa. Însă cei de la Revolut vor să ajungă la 100.000 de clienți și să urce țara noastră undeva în top 5. Acum că sunt oficial în România, oferă primul card fizic gratuit tuturor utilizatorilor noi care își fac cont prin link-ul https://revolut.ngih.net/qvxby. Urmează parteneriate cu diverși comercianți, pentru a oferi reduceri și tot felul de oferte pentru utilizatori. Se lansează și IBAN-urile unice de România, dar nu au spus când. Curând. Între timp se vor lansa și în USA, Canada, Singapore și restul Asiei.

Apropo, nu toate cardurile standard sunt VISA, așa cum am scris inițial. Cele premium sunt într-adevăr toate Mastercard, în timp ce pentru cele standard se distribuie aleator fie carduri VISA fie Mastercard.

Despre cardul complet metalic

Cei de la Revolut au în plan să lanseze un card negru, făcut 100% din metal. Chestie care-i destul de complicată, mai ales în cazul cardurilor contactless, care au nevoie de acel RFID pentru a funcționa. La întâlnire am văzut foarte multe persoane entuziasmate cu privire la asta, pe mine mă lasă rece. Nu-mi pasă cum arată cardul atât timp are bani pe el. Cred că pentru Revolut e mai mult o chestie de orgoliu, ca să nu aibă doar N26 (o bancă din Germania care oferă servicii similare) card metalic.

Despre plățile cu crypto

Cu Revolut poți face și plăți folosind Bitcoin, Etherum și Litecoin. Cineva spunea că a plătit cu crypto o bere la Mega Image. Aplicația face rapid conversia între crypto și lei. Nu funcționează însă ca un wallet, în sensul că nu-ți poți transfera crypto din altă parte aici, ci trebuie să cumperi prin aplicație. Revolut apelează la rândul lor la câteva exchange-uri de monede virtuale, cel mai des folosit fiind Bitsnap. Cineva spunea că și-a setat alerte în aplicație pentru a cumpăra crypto când e prețul jos și pentru a vinde când e prețul sus.

Carduri virtuale și securitate

Am aflat o șmecherie pentru cei care vor să cumpere de pe un magazin online în care nu au încredere și se tem să introducă datele de pe card. Generează un card virtual, fac plata și închid cardul. Chiar dacă datele acelea vor rămâne uneva, comerciantul nu va mai avea cum să folosească un card, pentru că acesta nu va mai exista. Altă funcție mișto este cea de activare și dezactivare a cardului fizic. Dacă ești mai paranoic de fel, îl poți ține în permanență dezactivat, îl activezi din aplicație doar când vrei să plătești, iar apoi iar îl dezactivezi.

Revolut Wealth

Au și un fel de cont de economii în aplicație, care funcționează în felul următor: la fiecare plată, aplicația adaugă diferența prin rotunjire în contul de economii. De exemplu dacă ai de plătit 28.70 euro, va lua 30 de euro iar 1.3 € ți-i bagă în contul de economii.

Revolut Business

Există și varianta pentru firme, despre care au spus că nu vor să vorbească prea mult, pentru că se va schimba totul când vor apărea IBAN-urile românești. Mie mi se pare oricum foare mare taxa lunară de administrare la ING și taxa pe care mi-o percep la fiecare tranzacție. Presimt că voi face și un cont pentru firmă.

“Fondurile nu sunt garantate, dar sunt în siguranță”

Apropo, având în vedere că Revolut nu este o bancă tradițională, înseamnă că nu există acea garanție că în cazul în care mâine nu mai există Revolut, vei primi banii tăi înapoi de la altă bancă. Cei de la Revolut au totuși două conturi segregate în UK, unul la Lloyds și unl la Barclays. Conturile segregate sunt conturi de care nu se poate atinge nimeni: nici Revolut, nici măcar cele două bănci. Totuși, eu nu aș ține într-un card Revolut banii pentru o casă nouă 🙂

În rest, am mai aflat de ce uneori aplicația nu clasifică bine cheltuielile pe categorii cum ar fi “Restaurants”, “Travel”, “Groceries”, “Services” și așa mai departe. Pentru că în cazul comercianților români, își pot alege ei categoria din care fac parte, la montarea POS-ului. Și din cauza asta mai apar discrepanțe.

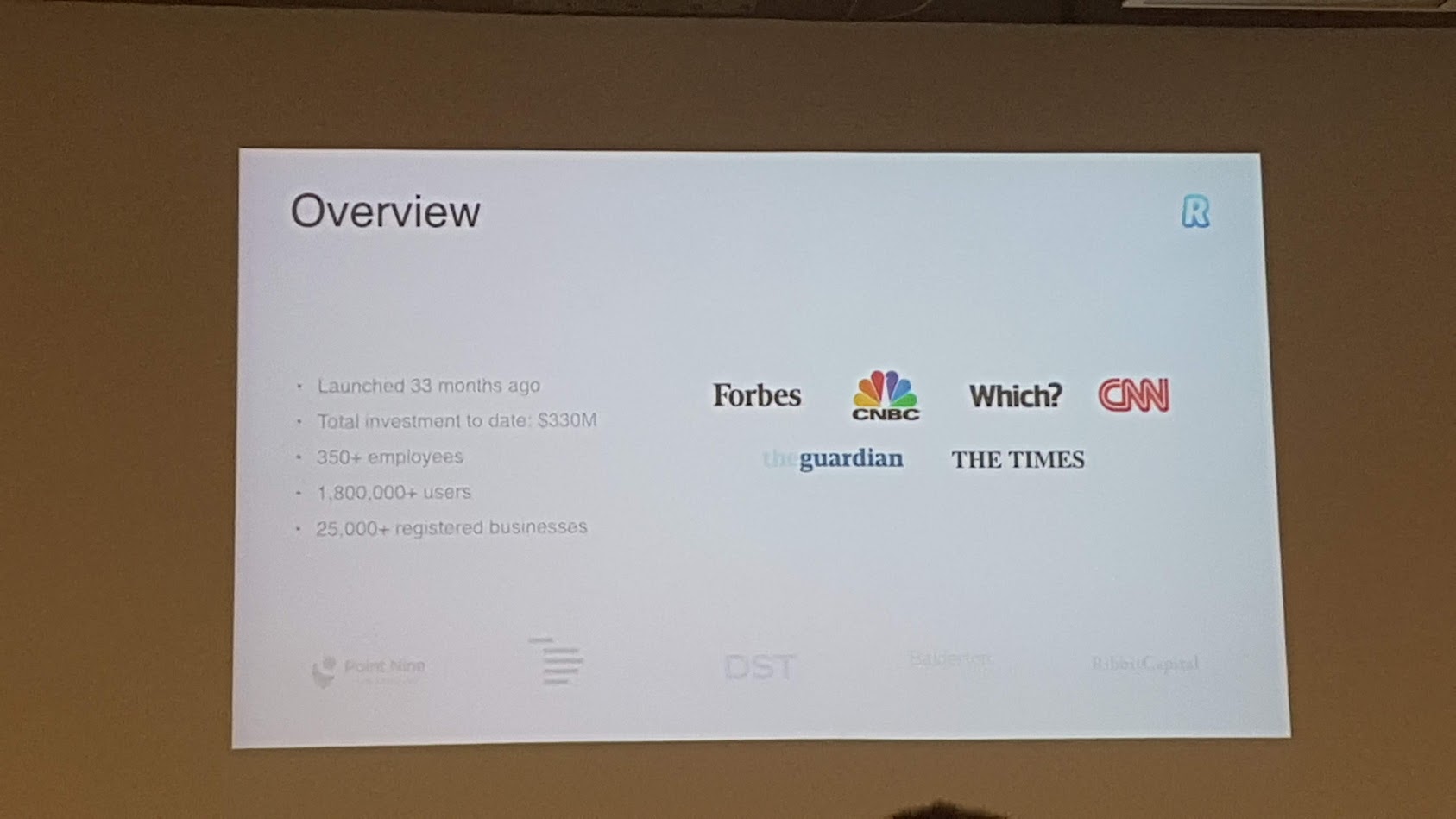

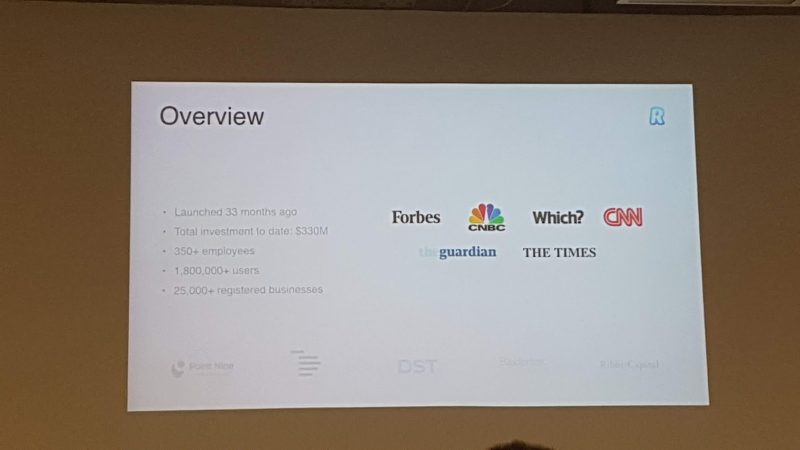

În concluzie, Revolut este un business executat ca la carte și este amețitoare viteza cu care crește. Acum 33 de luni nu existau, acum au trecut de 1.8 milioane de utilizatori. Și în tot acest timp, ING se chinuie în continuare să lanseze noua interfață Homebank. Cred că băncile vor fi zguduite din ce în ce mai serios pe măsură ce vor apărea mai multe astfel de business-uri în domeniul FinTech.

Urmărește Revoblog.ro și pe Google News

Share pe Facebook